Saadet Partisi Bayrampaşa İlçe Başkanlığı Titizlikle Hazırladığı Bayrampaşa Belediyesinin 2017-2018-2019 Yılları Arası Mali Analiz Raporunu İlçe Merkezinde Düzenlediği Basın Toplantısında Detaylarıyla Açıkladı. İlçe Başkanı İsmail Acar Sinevizyonlu Yaptı

Geçen ay Bayrampaşa Belediyesi 2018 bütçesi Belediye meclisinden geçti ve kamuoyu ile paylaşıldı. Biz de Saadet Partisi olarak 2018 bütçesi ve daha da geniş mana da 2009 2018 yılları arası Bayrampaşa Belediyesi Mali Analiz Raporunu kamuoyu ile paylaşmak istiyoruz.

EKONOMİK VERİLER-TESPİTLER

Dünya da, Ülkemiz de, Bayrampaşa da Ekonomi ve mali Sisteme ve işleyişe dair tespitlerle başlayalım.

Dünya?da 62 kişinin serveti 3,6 milyar insanın gelirinden fazla, Dünya?da %1?lik zenginin payı %99 dan fazla, 5-10 kişinin serveti 2,5 milyar insanın yaşadığı ülkenin gelirinden fazla

Dünya?da tablo Şairin;

Allah`ın on pulunu bekleye dursun on kul

Bir kişiye tam dokuz dokuz kişiye bir pul

Kurt yapmaz bu taksimi kuzulara şah olsa

Dediği cinsten.

Peki ülkemizde durum farklı mı?

2002 yılında 2 milyar dolar olan tüketici kredileri 89 artarak 124 milyar dolara ulaşmıştır.

2002 den 2018 e kadar genel bütçe den yapılan faz ödemesi 765,6 milyar liradır.

2017 yılı bütçesinde 57,5 milyar faiz ödemesi ayrıldı.

2017 Bütçesi açıklanırken Maliye Bakanı şöyle diyordu ?? "Bu, çok partili siyasi hayatımız döneminde hiçbir iktidara nasip olmamış, rekor niteliğinde bir başarıdır.??

Ve yine geçen hafta da Ekonomi Bakanı Zeybekci: Coşmuş bir ekonomimiz var demişti.

Ekonomi için bu tespite katılmak mümkün değil katıldığımız kanaat ekonomiden çok Sn. Bakanın coştuğudur.

Bayrampaşa da durum ne?

Bayrampaşa Belediyesinin Faiz Giderleri Gerçekleşmesi 2009 yılında 440 bin TL iken 8 yılda %662 oranında artarak 2016 yılında 3,4 milyon TL olmuştur.

Bayrampaşa Belediyesi 8 yılda Faize 16.664.689 TL ödemiştir.

Bayrampaşa Belediyesinin 2016 yılsonu itibariyle kısa vadeli borçları 33 milyon TL?ye, uzun vadeli borçların ise 76 milyon TL?ye çıkmıştır. Bayrampaşa Belediyesi?nin Toplam borcu ise 109.119.268 TL dır.

Anglo ?Sakson zihniyetin öyle bir ekonomi anlayışı var ki; yazı da gelse tura da gelse kazanacak sistemi kuruyor. Bunu kurgulamadan parayı havaya atmıyor.

Sistem millet kazanıyor sloganları eşliğinde tıkır tıkır işlemeye devam ediyor.

Üretmeyen kazanamaz, kazanmayan tasarruf yapamaz, tasarruf yapamayan ise borçlanarak yaşamak zorundadır. Borçlanan da ne kadar mücadele ediyorum dese de Faiz lobisine çalışır.

Dünya da da Ülkemizde de Bayrampaşa da da ranta değil üretime dayalı, hakkaniyet içerisinde paylaşıma dayalı Adil Ekonomik Düzene ihtiyaç vardır.

Kıymetli Basın Mensupları, Değerli Bayrampaşalılar

Dünya da, ülkemiz de, bölgemiz de önemli hadiselerin cereyan ettiği günlerden geçiyoruz.

Dış politikada ciddi kırılmalar yaşanıyor.

İşte bu sebepten dolayı teenni ile hareket etmek, sorumluluğumuzu kuşanmak durumundayız..

Ülkemizde şehirler iyi yönetilmiyor. Bunun pek ifade edilemeyen, üstü örtülen pek görülmek istenmeyen bir nedeni var.

Nedir peki bu neden?

Şehirlerin siyasetçi sermaye ittifakı ile yönetilmesi ve bu düşüncenin de rağbet görmesi, sahanın buna göre dizayn edilmesi, şekillendirilmesidir.

Meseleye bu perspektiften baktığımız zaman bugün yaşadığımız sorunları daha iyi anlayabiliyoruz.

İşin temelini, meseleye bakışı, idealler, ilkeler, değerler değil de rant belirlemeye başladığı an tıkanmalarla, savrulmalarla karşı karşıya kalıyoruz.

Rant; ahlakın, erdemin önüne geçtiği zaman öncelikler değişmeye başlıyor.

Bugün ilçemiz de de yaşadığımız sorunların arka planında bu gerçek yatmaktadır. Başınızı bir kaldırıp bakın, bunu göreceksiniz.

Şehrin imarı, dönüşümü, yenilenmesi ancak insana bakışın, yani zihniyetin yenilenmesi ile mümkündür.

Emek, gayret, eğitim, mücadele, ehliyet, liyakat bunlar fırsatçılığa kurban ediliyor. Fırsatçılık ahlakın önüne geçiyor.

Değer yargılarımızda ciddi sapmalar var. Onun adamı, bunun adamı, şunun adamı anlayışı her alanda karşımıza çıkmaya işler de bu minval üzere görülmeye başlandıysa bura da büyük bir yanlış var demektir.

Onun için Bizler Saadet Partililer ve Milli Görüşçüler olarak;

Sözümüzü, tavrımızı, duruşumuzu, meselelere bakışımızı, şartlar, menfaatler, konjektür değil ahlakımız, inancımız, vicdanımız, ilkelerimiz, değerlerimiz belirlemelidir diyoruz.

İşte bu sebepten dolayı, yıllardır ısrarla önce ahlak ve maneviyat diyoruz.

Siyasette, ticarette, ziraatta, caddede, sokakta, mecliste, belediyede, yerelde, genel de öncelik Ahlak ve maneviyat olmalıdır. Önceliğin ahlak olmadığı yerde, toplumsal cinnetleri, buhranları, felaketleri yaşamaya mecbur kalırız.

Kıymetli Basın Mensupları, Değerli Bayrampaşalılar

Siyaseti amaç ve geçim kapısı görenler savrulmaya, umutları boşa çıkarmaya mahkûmdurlar.

Siyaset; meşruiyetini bireylerin hak ve özgürlüklerini koruma amacından alan, en üst siyasi organizasyon olan devlet eliyle, hak ve adalet ilkeleri çerçevesinde insanlara hizmet etme işidir.

Siyaset irade ortaya koymaktır. Siyaset bir tercihtir. Siyasette hislerle hareket olmaz. Siyasette düşmanlık da olmaz. Asıl olan ülke ve milletin menfaati ise, asıl olan müşterek geleceğimizse, sorumluluğumuzu kuşanmak mecburiyetindeyiz.

Kesinlikle Siyaset ahiret öncelikli yapılmalıdır. Siyasette tercihler; hukuki, ahlaki, vicdani normlar içerisinde yapılmalıdır.

Siyaset bir araçtır. Kurum ve müesseseler birer araçtır. Araçlar amaç edinilemez. Asla ve hiçbir zaman, amaca varmak için her şey mubah görülemez, görülmemelidir.

Merkezinde insan olmayan, dünya ve ahiret saadetini esas almayan siyasi düşünce ve zihniyet, Hakkın rızası ve milletin hayır duasını alacak hizmetler ortaya koyamaz.

Hamaset ve kayıkçı kavgasından, kutuplaşmadan medet umanlar ancak kuruyan ağacın yapraklarını cilalamaya matuf işler ortaya koyabilirler.

SP hamaset yapanların değil, kınayanların kınamasına aldırış etmeden, yorulmadan, yıkılmadan, sarsılmadan inandığı yolda yürüyenlerin, mücadele edenlerin yeridir. Onun için burada bulunmak, bu çatı altın da yer almak, Yaşanabilir bir Türkiye, Yeniden Büyük Türkiye ve Yeni Bir Dünya idealleri için çalışmak Saadet Partililerin en büyük alametifarikalarıdır.

Kıymetli Basın Mensupları, Değerli Bayrampaşalılar

Böyle bir girişten sonra bir araya geliş amacımız olan ?Bayrampaşa Belediyesi 2009-2018 Mali Analizi? raporuyla ilgili düşüncelerimizi paylaşalım.

Saadet Partisi Bayrampaşa İlçe Başkanlığı olarak Mahalli İdareler Birimimiz uhdesinde, alanında uzman arkadaşlarımızın ve birbirinden kıymetli akademisyenlerin katkı ve görüşleriyle yaklaşık 1.5 yıl süren bir ekip çalışması ile Bayrampaşa Belediyesi 2009-1018 yılları mali tablolarını gelir giderlerini, mali hedeflerini, bilançolarını, uygulamalarını, bu konu ile ilgili mevzuatı değerlendirdiğimiz ?Bayrampaşa Belediyesi 2009-2018 Mali Analizi? raporunu kamuoyu ile paylaşmak üzere bir araya gelmiş bulunmaktayız.

Bu vesile ile raporun hazırlanmasında emeği geçen İl ve İlçe Mahalli İdareler Birimimizdeki çalışma arkadaşlarıma, görüş ve katkılarıyla bizlerden desteklerini esirgemeyen uzman ve akademisyenlere huzurlarınızda bir kez daha teşekkür ediyor şükranlarımızı arz ediyorum.

Ülke kalkınmasının yerelden başlayarak, genele yaygınlaştırılmasını savunan Saadet Partisi, ülkemizde özellikle son 15 yıl içerisinde uygulanan ekonomik ve sosyal politikaların sonuçlarını yerel bazda inceleyerek halkımızın dikkatine sunmaktadır. Özellikle kırsal kesimlerden şehirlere doğru, şehirlerden de diğer şehirlere doğru yoğun göçler yaşanması sebebiyle yerelde derinleşen sorunlara, ?Yaşanabilir bir Türkiye?, doğrultusunda çözümler sunmaktadır.

2009-2011 yıllarında bulundukları illeri terk eden insanlarımızın sayısı yaklaşık üç milyonu aşması, Anadolu?nun adeta boşaltılması son yıllarda uygulanan politikaların insan eksenli bir yerel yönetim anlayışıyla bağdaşmadığının göstergesidir. Rantı esas alan bir anlayışın yerel yönetimlere hâkim kılınması ve böylece şehirlerimizin sosyal dokusu tahrip edilerek, insanlarımızın birbirine yabancı hale getirilmesi önemli bir sorun olarak karşımızdadır.

Mevcut yerel yönetim anlayışı nedeniyle toplumsal ahlâk ve barış zedelenmiştir. Böylece şehirlerimiz ciddi sosyal ve toplumsal sorunlarla karşı karşıya kalmış, adeta suç merkezi haline getirilmiştir. Delirten değil dirilten, ayrıştıran değil kucaklayan olmaya özen gösteren şehircilik anlayışının terk edilmesi, temel bir problemdir.

Siyasi geleneğimiz ve değerlerimiz itibariyle dünyaya, ekonomiye, siyasete bakışımızda ölçülü, insaflı, merhametli olmayı esas alan bir topluluk olarak, hakkı söyleme, iyinin, güzelin, doğrunun, yanında, yanlışın ise karşısında olma hususunda tespitlerimizi ve önerilerimizi ortaya koymak arzusundayız. Çünkü, Siyasi Partilerin, bilhassa muhalefetin topluma ve seçmene karşı sorumlulukları kapsamında yapması gereken en önemli vazifelerden bir tanesi de şüphesiz denetim mekanizması ile doğru olana destek, yanlışa ise engel olmaktır.

Denetim, planlanan işlerin amaç ve hedeflere ulaşacak şekilde gerçekleştirilip gerçekleştiril-mediğini belirlemek ve saptanacak sapmaları ve sorunları gidererek sistemin en etkili ve verimli çalışmasını sağlamak bakımından, yönetimin en yaşamsal işlevlerinden biridir. Mali denetim, kamu mal ve hizmetlerinin, kamu harcamalarının, kamu gelirlerinin ve kamu malvarlığının mali mevzuatın ve maliye biliminin önceden belirlediği amaç ve kurallara uygunluğunu araştırır.

Saadet Partisi olarak, yapmış olduğumuz bu çalışmanın, Bayrampaşa Belediyesi?nin faaliyet ve işlemlerinde hataların önlenmesine, çalışanların ve belediye teşkilatının gelişmesine, yönetim ve kontrol sistemlerinin geçerli ve güvenilir olmasına, Bayrampaşa ve Bayrampaşalıların hakkının korunması ve kamu yararına katkı sağlayacağını ümit ediyoruz.

Bu çalışma Bayrampaşa Belediyesinin 2009-2018 yılları arasındaki Mali Performansını tespit etmeyi amaçlamaktadır. Çalışmada elde edilen verilerin tamamı mevzuat çerçevesinde hazırlanarak kamuoyuyla paylaşılmış olan Stratejik Plan, Performans Programı ve Faaliyet Raporları gibi resmi dokümanlar/raporlardır.

Kamu kaynaklarını kullanarak faaliyetlerini yürüten belediyelerin bu kaynakları ne kadar etkili kullandıkları çok önemli bir husustur. Çoğunlukla belediyelerin büyük bütçeli reklamlarla yürüttükleri sosyal-kültürel hizmetlerin gölgesinde kalan mali boyutun irdelenmesi ve kamunun gerçek sahibi olan halkla / vatandaşla / seçmenle paylaşılması gerekmektedir.

Kıymetli Basın Mensupları, Değerli Bayrampaşalılar.

Şimdi planladığımız üzere ve vaktimizi değerlendirme adına Bayrampaşa Belediyesi 2009-2018 Mali Analiz sunumuna geçmek istiyoruz.

SUNU PLANI

Misyon-Vizyon ve İlkelere İlişkin Değerlendirme

Hedef ve Faaliyetlere İlişkin Değerlendirme

MİSYON İFADESİNİN DEĞERLENDİRMESİ

Misyon: Misyon kısaca, kurumun kişiliği, kimliği ve varlık nedeni olup kuruluşun "varlık sebebim nedir?", yani "Niçin varım?" sorusuna verdiği cevaptır.

2010-2014 Stratejik Planı?nda misyon ifadesi; ?Yerinden kentsel dönüşüm projeleriyle estetik bir görünüme sahip binalardan oluşan, yeşil alanları, geniş ve bakımlı sokakları, otoparkları, yeniden düzenlenmiş sanayi yapısıyla güler yüzlü ve mutlu insanların yaşadığı sosyal, kültürel ve ticari açıdan cazibe merkezi bir ilçe olmak?

2015-2019 Stratejik Planı?nda misyon ifadesi; ?Yaşanabilir Bir Bayrampaşa İçin Halkımızın Mutluluğunu Her Şeyin Üzerinde Tutmak?

Değerlendirme: Misyon ifadesinin akılda kalıcı olması açısından kısa tutulması olumlu iken, belediyenin görev ve yetkilerine, varlık amacına ilişkin soruya cevap vermeyen soyut bir ifade olması zayıflıktır.

VİZYON İFADESİNİN DEĞERLENDİRİLMESİ

Vizyon: Bir kurum için realist, güvenli, çekici bir gelecektir. Bir idealdir, bir ümittir. Kuruluşun "Ne olmak istiyoruz" sorusuna vereceği cevaptır.

2010-2014 Stratejik Planı?nda vizyon ifadesi; Halkımızın inanç ve değer yapısıyla bütünleşerek önemli kararları onlarla birlikte vermek, sürdürülebilir ve yaşanabilir bir Bayrampaşa için yeni kaynaklar yaratmak, mevcut kaynaklarımızı daha verimli bir şekilde kullanmak ve kentsel dönüşüm sürecini zamana yayarak halkımızın mutluluğunu her şeyin üzerinde tutmak

2015-2019 Stratejik Planı?nda vizyon ifadesi; ?Mutlu ve Güler Yüzlü İnsanların Yaşadığı Sosyal, Kültürel ve Ticari Açıdan İstanbul`un Cazibe Merkezlerinden Biri Olmak?

Değerlendirme: Vizyon ifadesinin rutin görev ve sorumlulukları hatırlatmak yerine iddialı, çekici, heyecan verici olması ve uzun ifadeler yerine akılda kalacak şekilde kısa tutulması olumlu değerlendirilen bir husustur.

İlkeler, bir kurumun misyonunu yerine getirmek, vizyonuna ulaşmak için çaba sergilerken bağlı kalacağı değerleri ifade etmektedir. İlkeli davranmak, başarının ve güvenin temel şartıdır. Özellikle kamu kurumlarında ilkeli olmak daha büyük önem arz etmektedir. Çünkü kamu kurumları, kamu kaynaklarını kullanarak, kamudan aldığı yetkiyle, kamuya hizmet üretmektedirler.

Değerlendirme: Bazı ilkelerin yeni dönem Stratejik Planında kaldırılması Bayrampaşa Belediyesinin yeni dönemde bu ilkelere verdiği önemin azalması olarak anlaşılabilir mi? Ya da bu ilkeler gereği zaten yerine getirilen genel ilkeler olarak mı anlaşılmalıdır. Sizlerle paylaştığımız bu rapor ilk sorunun gerçekle daha bir örtüştüğünü göstermektedir.

SAYIŞTAY DENETİMİ

Bayrampaşa Belediyesi Faaliyet Raporları ??Mali Denetim Sonuçları ?? bölümünde görüldüğü üzere Bayrampaşa Belediyesi 2011 -2012-2013-2014-2015-2016 yıllarında SAYIŞTAY Denetiminden geçmemiştir.

Mali denetim, kamu mal ve hizmetlerinin, kamu harcamalarının, kamu gelirlerinin ve kamu malvarlığının mali mevzuatın ve maliye biliminin önceden belirlediği amaç ve kurallara uygunluğunu araştırdığından bu husus büyük önem arz etmektedir.

Aynı zamanda Denetim; sistemin en etkili ve verimli çalışmasını sağlamak bakımından, yönetimin en yaşamsal işlevlerinden birisidir.

Kamu denetimi kâmil manada işletil(eme)memektedir.

ŞEFFAFLIK ANLAYIŞI-1

5018 Sayılı Kamu Mali Yönetim ve Kontrol Kanunu ve 5393 sayılı Belediye Kanunu gereği ilgili yönetmeliklerde öngörülen şekilde 5 yıllık olan Stratejik Planın 1 yıllık uygulama dilimlerini oluşturmak ve bütçeye de esas olmak üzere Performans Programları hazırlanmak ve belediyelerin web sitesinde ilgili yılın Ocak Ayı sonuna kadar kamuoyuyla paylaşmak üzere yayınlanmak zorundadır.

Komşu ilçeler Esenler, GOP, Sultangazi ve Eyüp Web sitelerinde Performans Programlarını yayınlarken Bayrampaşa Belediyesi 2014, 2015, 2016 ve 2017 yıllarına ait Performans Programlarını web sitesinde yayınlamamıştır.

Bayrampaşa Belediyesi Performans Programını İnternet üzerinden yayınlamadığı gibi 4982 sayılı Bilgi Edinme Hakkı Kanunu ve 7189 sayılı Bilgi Edinme Hakkı Kanunu Uygulamasına ilişkin esaslar ve usuller hakkında yönetmelik gereğince talep etmemize rağmen olumsuz cevap vermekte, kamuoyu ile paylaşım noktasında yasal zorunlulukları dahi yerine getirmemektedir.

2018 Bütçe görüşmeleri esnasında gördük.

Belediye Meclis üyeleri için bastırılan 2018 Bütçe ve Performans Programı kitapçıkları, en azından Basın mensupları ile paylaşılabilirdi. Mecliste üyesi olmayan Muhalefete verilebilirdi.

Biz buradan temennimizi iletelim, bu yıl olmadı ama belki önümüzdeki yıl kamuoyunun bilgilenmesi için, mali ve idari saydamlık adına, şeffaf yönetim sloganının gereği yerine getirilir inşallah diyoruz.

ŞEFFAFLIK ANLAYIŞI-2

Bayrampaşa Belediyesi?nin Stratejik Planda belirlenen ?Zamanında ve etkili hizmet sunma-Dürüstlük ve güvenirlik? ilkelerine uyduğu söylenebilir mi

Yoksa bu, 2015-2019 Stratejik Planında İlkelerden ??Şeffaflık ve kamuoyu sorumluluğu?? kavramlarının çıkarılması sonuçlarından birisi midir?

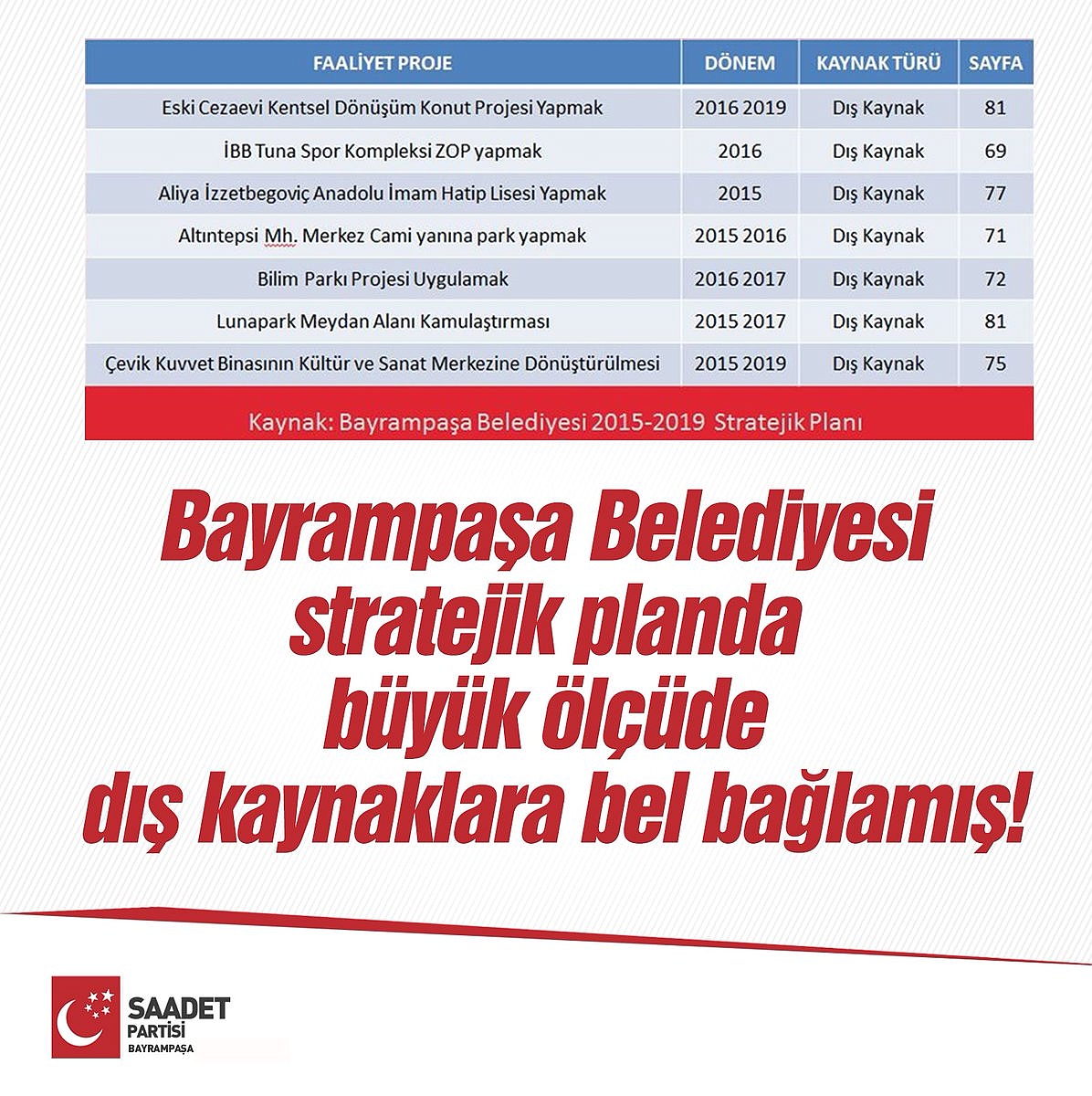

BAYRAMPAŞA BELEDİYESİ 2015-2019 STRATEJİK PLANI HEDEF VE FAALİYETLERİN KAYNAĞI

Bayrampaşa Belediyesi 2015-2019 Stratejik Planında 223 adet Stratejik Hedef ve Faaliyet belirlenmiştir. Bayrampaşa Belediyesi BU hedef ve faaliyetlerinin toplamda %37?sinin Dış Kaynak (İBB vd.) %63?ünün ise kendi öz kaynakları ile gerçekleştirmeyi hedeflemiştir. Stratejik Alan bağlamında değerlendirdiğimizde ise Kentsel Dönüşüm hedeflerinin %67?sinin, Şehir Hayatını Geliştirmeye yönelik hedeflerin ise %47?sinin dış kaynak / diğer kurumlarca yapılmasını öngörmüştür.

Ciddi mali kaynak getiren hedeflerin dış kaynakla yapılmasının öngörülmesi, 2015-2019 Stratejik Planının başarılı olmasını büyük ölçüde düşürmekte ve diğer kurumların kararlarına bağımlı kılmaktadır. 2015-2019 Stratejik Planı?nın belki de en önemli eksikliği budur.

Bayrampaşa Belediyesi stratejik planda büyük ölçüde dış kaynaklara bel bağlamış!

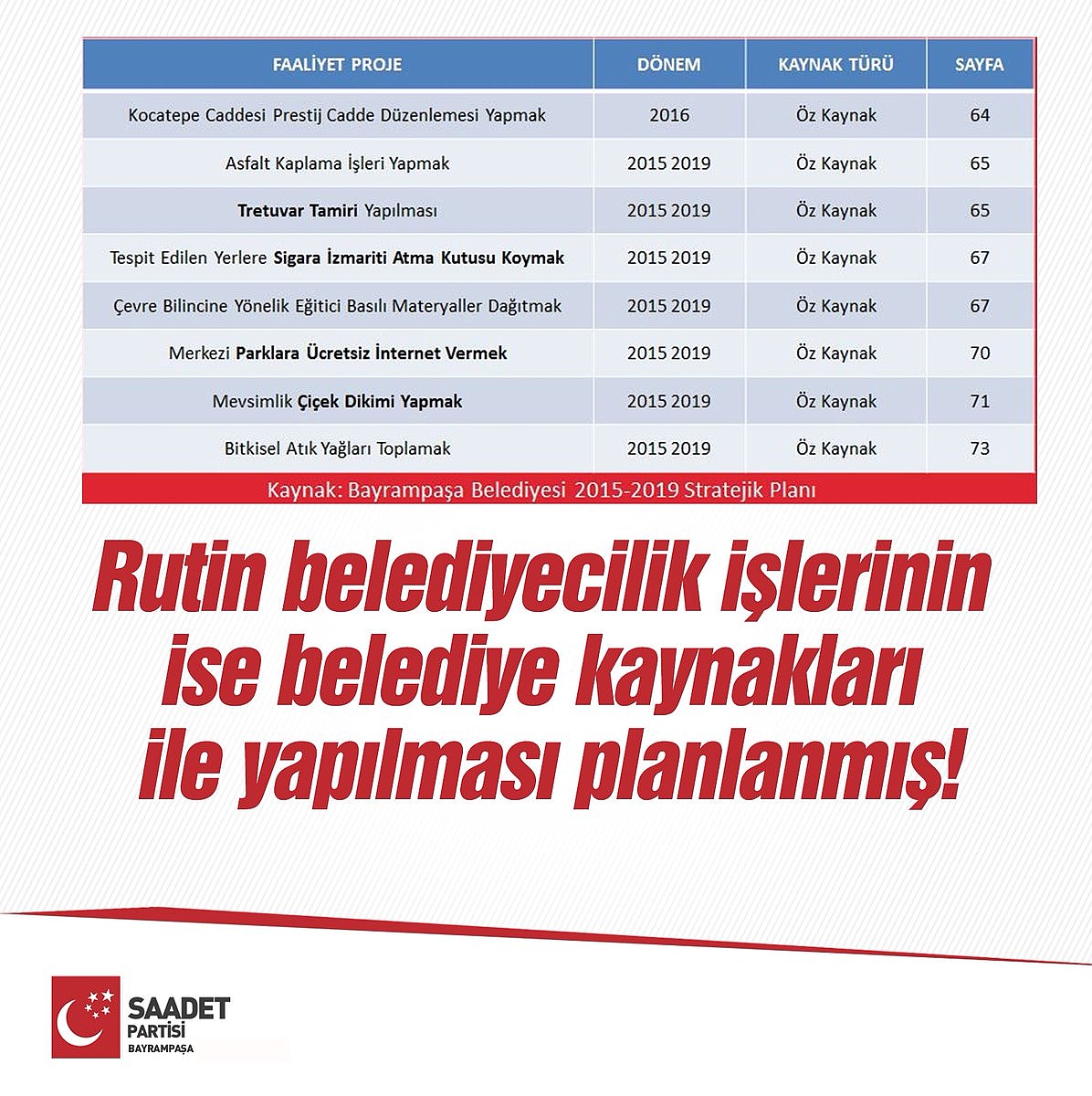

ÖRNEK - DIŞ KAYNAKLI İŞLER

Büyük ölçekli, prestijli yatırım ve projeler diğer kurumlara pas edilmiştir!

ÖRNEK - ÖZ KAYNAKLI İŞLER

Rutin belediyecilik işlerinin ise belediye kaynakları ile yapılması planlanmıştır!

2016 YILI FAALİYET RAPORU PERFORMANS ANLAYIŞI-1

Kamu İdarelerince Hazırlanacak Faaliyet Raporlarına Dair Yönetmelik gereğince hazırlanan İdare Faaliyet Raporlarının Performans Sonuçları bölümünde Performans Hedefleri ve sonuçlarına ilişkin bilgi ve değerlendirmelere yer verilir. Bayrampaşa Belediyesinin 2016 Faaliyet Raporunda Performans Sonuçları tablolarında görüleceği üzere -0- (Sıfır) hedeflenip, -0-(Sıfır) gerçekleşen ancak Performans Puanı 100 olarak değerlendirilen 26 gösterge vardır.

Bunları BB 2016 FR sayfa 179-3 yerde, 180-4 yerde, 181-4 yerde, 194-3 yerde, 195-8 yerde, 196-4 yerde bu örnekleri görebilirsiniz.

Sıfır Hedef, Sıfır Gerçekleşme %100 Başarı!

2016 YILI FAALİYET RAPORU PERFORMANS ANLAYIŞI-2

26 göstergede Sıfır Hedef, Sıfır Gerçekleşmeye rağmen %100 Başarı! Başarı düzeyi Çok iyi!

Bu hesaplama-değerlendirme mantığı tümüyle sakat bir mantıktır. Bu kadar vahim hata yapılan Performans Sonuçları Tablolarının diğer sonuçlarını değerlendirmek raporu gereğinden fazla ciddiye almak olacağı için Faaliyet Raporunun performans sonuçlarına ilişkin ayrıca bir değerlendirme yapılmasını uygun görmüyoruz.

2018 YILI PERFORMANS PROGRAMI PERFORMANS ANLAYIŞI-1-2

2018 Performans Programında da bol bol sıfır hedefli, sıfır maliyetli hedefler (!) var.

GÖREV ANLAYIŞI

5393 sayılı Belediye Kanunu Belediyenin görev ve sorumlulukları

Madde 14- Belediye, mahallî müşterek nitelikte olmak şartıyla;

a)İmar, su ve kanalizasyon,

Bayrampaşa Belediyesi

Lobi ve diğer kurumları kontrol faaliyetleri yapma

GÖREV ANLAYIŞI-2

Diğer Belediyelerde göremediğimiz Bayrampaşa Belediyesinde karşımıza çıkan ve 2018 Performans programında 17 yerde, 2016 Faaliyet Raporunda 34 yerde geçen ??Planlanan Lobi ve Kontrol Faaliyetlerinin Gerçekleşme Oranı?? ifadesinden kastedilen nedir?

FR-sh-179-11 yerde, sh.180-7 yerde, sh 194-11 yerde, sh.195 5 yerde=34

Bu ifade ölçülebilir midir? Yoksa litaratüre yeni bir kavram kazandırma arayışı mıdır?

Bu ifadeden; Performans hedefi ve göstergelerinin sade ve anlaşılır şekilde ifade edilmediği ve performans göstergelerinin ölçülebilir olarak belirlenmediği anlaşılmıştır.

BELEDİYE BAŞKANI?NIN BÜTÇE KONUŞMASINDA ELEŞTİRDİMİZ HUSUSLAR

Biliyorsunuz Bayrampaşa Belediyesi 2018 Bütçesi 12 Ekim Perşembe günü Bayrampaşa Belediye Meclisinde yapılan müzakereler sonucunda kabul edildi. Burada Sn. Belediye Başkanı, iktidar ve muhalefet görüş ve düşüncelerini kamuoyu ile paylaştılar.

Şimdi; Sn Belediye Başkanımızın Bütçe görüşmeleri ve müzakereleri esnasında yapmış olduğu konuşmadan yola çıkarak, Biz de görüşlerimizi arz etmek istiyor ve birkaç soruyu da kendilerine sormak istiyoruz.

Bütçe görüşmeleri esnasında Belediye Başkanı?nın kamuoyu ile paylaştığı ve ??Bayrampaşa?ya hayırlı olsun?? dediği projelerin %95?i dış kaynaklı (İBB, TOKİ, MEB, BEDAŞ) projelerden oluşmaktadır.

Bunu da kamuoyu ile paylaşıyor ve kamuoyunun dikkatine sunuyoruz.

MALİ BİLGİLERİN GÜVENİLİRLİĞİ

Mali performansa ilişkin analize başlamadan önce mali verilerin ne ölçüde doğru bilgiyi yansıttığı kısaca güvenilirliğine ilişkin ?her ne kadar mevzuat verilerin gerçeği yansıtacak şekilde ve hesap verme sorumluluğu içinde sunulması gerektiğini vurgulasa da- bir değerlendirme yapılması gerekmektedir. Elbette bu değerlendirme Faaliyet Raporlarında sunulan bilgi düzeyinde olacaktır.

Sermaye Gelirlerinin Teşebbüs ve Mülkiyet Gelirleri içerisinde gösterilmesi

2012 yılında Teşebbüs ve Mülkiyet Gelirlerinin diğer yıllardan farklı ve çok yüksek olarak yaklaşık 34 milyon olarak gerçekleştiği görülmektedir. Teşebbüs ve Mülkiyet Gelirleri Kira, Ecrimisil, hizmetlerden alınan ücret ve bedellerden oluşan gelirlerden oluşurken; Sermaye Gelirleri Taşınmaz veya taşınır duran varlıkların satışından elde edilen gelirlerden oluşmaktadır. Teşebbüs ve mülkiyet gelirlerinin her yıl düzenli olarak elde edilmesi beklenirken, sermaye gelirleri özü itibariyle servet satışlarından oluştuğu için tek seferlik gelirlerdir. Bu sebeple 2012 yılındaki bu yüksek tutarı incelememiz gerekmektedir.

2012 Yılı Faaliyet Raporunda sunulan 2012 Yılı Gelir Bütçe Hesapları Tablosu incelendiğinde teşebbüs mülkiyet gelirlerinin içerisinde yer alan Mal ve Hizmet Satış Gelirlerinin 30 milyonun üzerinde gerçekleştiği görülmektedir. Bu yüksek tutar ve aynı tabloda Sermaye Gelirlerinin sıfır olarak gözükmesi bize acaba başka bir gelir kaleminde gösterilmesi gereken bir gelirin yanlışlıkla (!) burada mı gösterildiğini akla getirmektedir. Tek seferlik yüksek bir tutar olması bunun sermaye (servet satış) gelirleri kapsamında olabileceğini akla getirmektedir. Bu iz üzerinde çalıştığımızda yine 2012 Faaliyet Raporunun Emlak ve İstimlak Müdürlüğü faaliyetlerinin anlatıldığı bölümde 22 adet yol fazlası satışı, 4 adet gayrimenkul satışı yapıldığı görülmektedir. Rapor ve sunumda paylaşılmıştır:

Sunumda görüldüğü üzere belediye faaliyet raporunda 1 TL dahi Sermaye Geliri görülmemesine rağmen 26.092.234,36 TL?lik Sermaye Geliri elde edilmiştir. Sermaye Gelirleri doğrudan Bilançodaki Duran Varlık hesapları ile alakalı bir husustur. Sermaye Gelirlerinde gösterilmesi gereken bir işlemin Teşebbüs ve Mülkiyet Gelirleri içerisinde gösterilmesi aynı zamanda Bilanço verilerinin güvenilirliğini de zedelemiştir.

Üst kısımdakiler Faaliyet Raporunun mali bilgiler bölümündeki rakamlar Müdürlüklerin faaliyetlerinin anlatıldığı bölümde ise Emlak ve istimlak müdürlüğü faaliyetleri içerisinde Gayrimenkul satışlarından 2012 yılında 25.451.000 TL gelir elde edildiği gözükmektedir.

Faaliyet Raporunun iki bölümü birbirini yalanlamaktadır.

Mali Hizmetler Müdürlüğüne göre taşınmaz satışı yoktur. Gelirde elde edilmemiştir. Ama Emlak İstimlak Müdürlüğüne göre ise 25.451.000 TL. Gayrimenkul satışı vardır. Şimdi doğal olarak soruyoruz. Hangisi doğru söylüyor?

Muhasebe bilenler bilir ki bir de muhasebe hesaplarında bilanço hesapları gibi, varlık hesapları gibi hesaplarda da karışıklık oluşturması, yanlışa sevk etme gibi sonuçları vardır.

Bu uygulama dürüstlük ve saydamlık ilkesi ile çelişmektedir.

Bir yerde doğruyu söyleyen, bir yerde şaşıran bir Belediye

AÇIK VE FAZLANIN FİNANSMANINA İLİŞKİN BİLGİLERİN SUNULMASI:

Bütçe hazırlanmasında denk bütçe yapılması esastır. Gelir ve Gider arasında denklik olmadığı durumda kurum borçlanma yaparak bu denkliği sağlar. Bu planlama Açık ve Fazlanın Finansmanı Tablosunda gösterilir. Faaliyet raporlarında Gelir ve Giderler bütçelenen ve gerçekleşen olarak verilirken Borçlanmaya ilişkin veriler sadece ?anladığımız kadarıyla- bütçelenen olarak veriliyor. Yıl içinde ne kadar borç alınmış, ne kadar borç ödenmiş olduğuna ilişkin bilgi verilmemiştir. Hâlbuki Açık ve Fazlanın Finansmanına ilişkin bilgiler şu şekilde sunulmalıydı:

Borçlanmaya ilişkin kısmi bazı bilgilere ise Faiz Giderlerinin açıklamak amacıyla paylaşılan bilgilerden ulaşılabiliyor: 2015 ve 2016 yılı Faaliyet Raporunda söz konusu değerlendirmeler şu şekildedir:

?2015 FR, Faiz Giderleri belediyemizin yıl içinde borçlandığı faiz ödeneklerinin takip edildiği gider kalemidir. Faiz gideri için 2.000.000 TL bütçe ayrılmış yılsonu yatırım projelerimizden özellikli yol düzenlemesi işi Altıntepsi Mahallesi Kutlu Sokak, Orta Mahalle, Adalet Sokak, Kocatepe Mahallesi Bayrampaşa genelinde cadde ve sokaklarda asfalt kaplama yapılması işi için İller Bankası?ndan kredi alınmış yılsonu % 186 ile 3.722.035 TL gerçekleşmiştir.?

?2016 FR, Faiz giderleri belediyemizin yıl içinde borçlandığı faiz ödeneklerinin takip edildiği gider kalemidir. Faiz gideri için 4.520.000,00 TL. bütçe ayrılmış yılsonu yatırım projelerimizden özellikli yol düzenlemesi işi Altıntepsi Mahallesi Kutlu Sokak , Orta Mah.,

Adalet Sokak, Kocatepe Mah., Bayrampaşa genelinde cadde ve sokaklarda asfalt kaplama yapılması işi için İller Bankasından kredi alınmış yıl sonu %74,43 ile 3.364.401,79TL gerçekleşmiştir.?

Borçlanmanın planlan bütçesini görüyoruz ama gerçekleşeni göremiyoruz. Gerçekleşen içerisinde geçmiş borçlara ait ödemeleri göremiyoruz. Bu raporun olması gereken şekli sunumda sağ taraftaki İBB Faaliyet Raporunda görülen şeklidir.

Bayrampaşa Belediyesini, olması gereken şekliyle İBB gibi bir rapor vermekten alıkoyan sebep nedir?

Hangi şartlarda, kimden, ne kadar borç alındı? Ne kadar borç ödendi?

Faiz varsa borçlanma da vardır? Borçlanma bilgileri neden gizleniyor?

2009-2018 YILLARI GELİR ve GİDER BÜTÇELERİ

Bayrampaşa Belediyesinin (BB) 2009-2018 yılları arasında hazırladığı tüm bütçeleri açık bütçe olarak hazırlamıştır. Her yıl 5 milyon-20 milyon lira arasında açık bütçe yapmış ve borçlanma ihtiyacı hissetmiştir. BB denk bütçe hazırlama becerisi / iradesi gösterememiştir. Gider bütçesi 9 yılda %100?ün üzerinde artarak 2009 yılında 96 milyonken, 2018 yılında 265 milyona çıkmıştır. Gelir Bütçesi ise %170 artarak 2009 yılında 91 milyonken 2016 yılında 246 milyon olmuştur.

10 yılda gelir 2,5 kat artmasına rağmen denk bütçe yapılamamıştır. Denk Bütçe İmkân Meselesi Değil, Zihniyet Meselesidir!

2009-2016 YILLARI GELİR ve GİDER GERÇEKLEŞMELERİ

Bayrampaşa Belediyesi gelir-gider gerçekleşmeleri incelendiğinde gelirlerin 8 yılda %145 artarak 2009 yılında 60 milyonken 2016 yılında 147 milyona ulaştığı görülmektedir. Giderler ise 8 yılda %90 artarak 76 milyondan 145 milyona çıkmıştır. Gelirin gideri karşılama oranı incelendiğinde ise 2011,2012 ve 2016 yılları dışında %100?ün altında kaldığı görülmektedir. %100?ün üstünde kaldığı yıllarda ise bu durum Sermaye / Servet / Taşınmaz satışlarından kaynaklanmıştır. Sermaye (Gayrimenkul Satışı) olmayan tüm yıllarda iki yakası bir yana gel(e)meyen belediye!

2009-2017 YILLARI MAL VE HİZMET ALIM GİDERLERİ

Tanım:

??Bu bölüm, büro malzemesi alımları, kira, yakıt, elektrik ödemeleri ile parasal limitlere bakılmaksızın rutin bakım-onarım ödemelerini, telefon vb. haberleşme giderlerini, yolluk giderlerini, taşıma giderlerini, düşük değerli veya bir yıldan az kullanım ömrü olan ekipmanlar için yapılan ödemeler ile çeşitleri ve açıklamaları ekli listelerde ve raporun ilerleyen bölümlerinde ifade edilen benzeri giderleri kapsayacaktır?

03.1 Üretime Yönelik Mal Ve Malzeme Alımları

03.2 Tüketime Yönelik Mal Ve Malzeme Alımla

03.3 Yolluklar

03.4 Görev Giderleri

03.5 Hizmet Alımları

03.6 Temsil Ve Tanıtma Giderleri

03.7 Menkul Mal, Gayrimaddi Hak Alım, Bakım Ve Onarım Giderleri

03.8 Gayrimenkul Mal Bakım Ve Onarım Giderleri

03.9 Tedavi Ve Cenaze Giderleri? (ABSİR)

Analiz:

Mal ve Hizmet Alım Giderleri Bütçesinin 8 yılda %134 artarak 2009 yılında 51 milyon lira iken 2016 yılında 120 milyona çıktığı görülmektedir. Mal Hizmet Alım Giderleri bütçe gerçekleşme oranı yıllar itibariyle farklılık gösterse de ortalama %92 oranında gerçekleştiği görülmektedir.

Mal ve Hizmet Alım Giderleri (Cari Harcamalar) her geçen yıl artarak bütçenin %70?ini götürmüştür.

2009-2014 yılları 6 yılın genel ortalamasına göre, BB Mal ve Hizmet Alımının toplam giderlere oranında, İstanbul?da 39 İlçe Belediyesi arasında Şile?den sonra 2. Sırada yer almaktadır.

Tabi bu ikincilik pek istenen arzu edilen bir husus iyi bir şey değil Mal ve hizmet alım giderlerinin yüksek olması demek Belediyenin rutin işlerde boğulması, hantal bir yapıya sahip olmasıdır.

Yani işin özü, önümüze hedef olarak konulan ?İleri Belediyecilik Hizmetleri? böyle bir tablodan böyle menfi bir ikincilikten çıkmaz.

2009-2016 YILLARI FAİZ GİDERLERİ

Tanım: ?Faiz, ödünç alınan paranın kullanımı karşılığında yapılan ödeme olarak tanımlanır. Bu itibarla, faiz ödemeleri finansman bölümünde sınıflandırılan borç alınan paranın anapara geri ödemesinden ve borçlanma için ödenen komisyon ve ihraç giderlerinden ayrılır. Faiz, dönemler içerisinde sürekli olarak birikmekle birlikte, ödendiği zaman bütçeye gider olarak yazılmalıdır.

04.1 Kamu Kurumlarına Ödenen İç Borç Faiz Giderleri

04.2 Diğer İç Borç Faiz Giderleri

04.3 Dış Borç Faiz Giderleri

04.4 Iskonto Giderleri

04.5 Para Piyasası Nakit İşlemleri Faiz Giderleri

04.6 Türev Ürün Giderleri

04.7 Kira Sertifikası Giderleri? (ABSİR)

Analiz: Faiz Giderlerinin Gider Bütçesi ve Gerçekleşmeleri içindeki oranı 2009 yılında %1 iken, yıllar içinde artarak 2016 yılında %2?ye çıkmıştır. Faiz Giderleri Bütçesinin Gerçekleşme Oranının ise 8 yıllık ortalaması ise %161 olarak gerçekleşmiştir. Bayrampaşa Belediyesinin 8 yılda Faize 16.664.689 TL ödediği görülmektedir.

Faizde Büyük Başarı; Faiz Giderleri 8 Yılda 8 Kat Artmıştır.

Faiz, emeğin ve alın terinin sömürülmesi demektir.

Faiz Bayrampaşa?nın geleceğinin çalınması demektir.

Faiz bereketin kaçmasıdır. Faiz üretim ve emek düşmanlığıdır. Faiz çalışmadan, risk almadan kazanmak, yani rantiye demektir.

Bu tablonun bize söylediği adeta haykırdığı Faiz Lobisine savaş açanların pek samimi olmadığıdır.

2009-2016 YILLARI CARİ TRANSFERLER-1

Tanım: ?Sermaye birikimi hedeflemeyen ve cari nitelikli mal ve hizmet alımını finanse etmek amacıyla karşılıksız olarak yapılan ödemelerdir. Ayni işlemler analitik bütçe sınıflandırmasının kapsamı dışında olduğundan ayni nitelikteki transferler bu kapsamda yer almayacaktır. Transferler nihai olarak kimin yararlandığına göre değil kime ödendiğine göre sınıflandırılmalıdır.

05.1 Görev Zararları

05.2 Hazine Yardımları

05.3 Kar Amacı Gütmeyen Kuruluşlara Yapılan Transferler

05.4 Hane Halkına Yapılan Transferler

05.5 Devlet Sosyal Güvenlik Kurumlarından Hane Halkına Yapılan Fayda Ödemeleri

05.6 Yurtdışına Yapılan Transferler

05.8 Gelirlerden Ayrılan Paylar? (ABSİR)

Analiz:Cari Transferler Bütçesi 2009 yılında 7 milyon TL iken 8 yılda %53 oranında azalarak 2016 yılında 3,4 milyon TL olmuştur. Cari Transferlerin Gerçekleşmesi ise 2009 yılında 5,2 milyon TL iken 8 yılda %31 oranında azalarak 2016 yılında 3,6 milyon TL olmuştur.

2009-2016 YILLARI CARİ TRANSFERLER-2

Cari Transferlerin Gider Bütçesi ve Gerçekleşmeleri içindeki oranı 2009 yılında %7 iken düzenli bir şekilde azalarak 2016 yılında %2 olmuştur. Uluslararası dernek ve birliklere üyelik aidatları, İller Bankası ortaklık payı, SGK ek karşılık emekli kesenekleri, kalkınma ajans payı gibi kalemlere ayrılan payların mevzuat açısından sabit olması Her geçen yıl Cari Transferlere ayrılan kaynağın azalması belediyenin bütçesinden yoksullara ayrılan kaynağın iyice azaldığını göstermektedir.

Sosyal Belediyeciliğin sadece adı kalmış!

İller Bankası, Kalkınma Ajansı Payı gibi zorunlu cari transferlerin içinde yoksullara ayrılan pay nerdeyse görünmez olmuştur.

2009-2016 YILLARI SERMAYE / YATIRIM GİDERLERİ-1

Tanım: Sermaye harcamaları, sabit sermaye edinimleri, gayrimenkuller ya da gayri maddi aktiflerin edinimi için yapılan ve Devlet mal varlığını artıran ödemelerdir. Ayrıca, taşınmaz mal yapımı ile bakım-onarımının gerektirdiği yıkım ve enkaz temizleme işleri de bu kapsamda değerlendirilecektir. Bu ödemeler, her yıl bütçe kanunlarıyla belirlenecek asgari limitin üzerinde olmalıdır ve kullanım ömürleri bir yıl veya daha uzun olmalıdır.

06.1 Mamul Mal Alımları

06.3 Gayri Maddi Hak Alımları

06.4 Gayrimenkul Alımları Ve Kamulaştırması

06.5 Gayrimenkul Sermaye Üretim Giderleri

06.6 Menkul Malların Büyük Onarım Giderleri

06.7 Gayrimenkul Büyük Onarım Giderleri

06.8 Stok Alımları? (ABSİR)

Analiz: Sermaye Giderleri Bütçesi 2009 yılında 16 milyon TL iken 8 yılda %66 artarak 2016 yılında 27 milyon TL olmuştur. Sermaye Giderlerinin gerçekleşmesi ise 2009 yılında 12 milyon TL iken, 8 yıl sonra %44 azalarak 7 milyon TL?ye düşmüştür.

Gider kalemleri içinde en düşük gerçekleşme Sermaye Giderlerinin olmuştur. 2013 yılından sonra Sermaye Giderlerinin Gerçekleşme Oranı %82?den 2016?da %25?e kadar düşmüştür. Aynı şekilde toplam giderler içinde Sermaye Giderlerinin payı ise %16?dan %5?e

kadar düşmüştür. Genel gelir bütçe gerçekleşme oranının düşük olmasıyla birlikte ilk vaz geçilen kalemin Sermaye Giderleri Kalemi olduğu görülmektedir.

Yatırım Harcamaları 8 yılda 12 milyondan 7 milyona düşmüş, bu yatırımlarda borçlanarak yapılmış.

Bayrampaşa Belediyesi Borçlanmadan yatırım yapamayan bir belediye haline gelmiştir!

2009-2016 YILLARI SERMAYE / YATIRIM GİDERLERİ-2

2016 Yılı Faaliyet Raporundan (sh53), ?Sermaye giderleri özellikli yol düzenlemesi işi Bayrampaşa genelinde cadde ve sokaklarda asfalt kaplama ve yama yapılması, Bayrampaşa?da bulunan muhtelif okulların bakım onarımı,okullara boya badana alımı gibi projelerden oluşmaktadir. Sermaye giderleri için 27.095.000,00 TL bütçe tahmin edilmiş %25,06 ile 6.867.774,87 TL gerçekleşmiştir.?

Sermaye / Yatırım Giderleri 2009 yılında giderler içindeki oranı %16 iken her geçen yıl azalarak 2016 yılında %5 e düşmüştür. 2018 bütçesindeki ciddi fark ise 2018 yılında Seçim bütçesi yapıldığıdır.

Sermaye/ Yatırım Giderleri demek taş üstüne taş koymak demektir. Yani bu tablo bize şunu söylüyor ?Bayrampaşa da milletin ağzına, belediye meclis üyelerinin ağzına bal sürer gibi yüksek bütçeler yapılıyor. Ama uygulamada gerçekleşme %25 uygulanıyor.

2009-2016 YILLARI GELİRLER (BÜTÇE ve GERÇEKLEŞME)

Bayrampaşa Belediyesinin (BB) Gelir Bütçesi 2009 yılında 91 milyon TL iken, 8 yılda %76 oranında artarak 2016 yılında 160 milyon olmuştur. Gerçekleşen Gelirleri ise 2009 yılında 60 milyon TL iken, 8 yılda %145 artarak 147 milyon olmuştur. Gelir Bütçesi Gerçekleşme Oranı bu 8 yılda ortalama %86 olmuştur.

Gelir Bütçesi Gerçekleşme Oranının 2011 yılındaki yüksekliği ağırlıklı olarak Emlak Vergisi Rayiç Değerlerinin yenilenmesi, 2012, 2015 ve 2016 yılında ise gayrimenkul satışlarıyla sağlanmıştır. Bu hususların detayları sonraki bölümlerde sunacağız.

Gelir Bütçe gerçekleşmeleri taşınmaz satışı olan yıllar dışında oldukça düşük kalmıştır.

2015-2016 YILLARI TAHAKKUK TAHSİLAT ORANLARI

2015 ve 2016 yıllarında tahakkuk tahsilat oranları %40-50 arasında kalmıştır.

Bayrampaşa Belediyesi Gelir Yönetiminde de sınıfta kalmıştır.

2009-2016 YILLARI TEŞEBBÜS ve MÜLKİYET GELİRLERİ

Tanım: ?Bu bölüm, Devletin sahip olduğu mülklerden, teşebbüslerden, mali ya da gayri maddi aktiflerden sağlanan gelirlerden, idarelerin sundukları belirli hizmetler karşılığında tahsil ettikleri gelirlerden, malların kullanma veya faaliyette bulunma izni karşılığı tahsil edilen gelirlerden, mal satış (sermayeye dâhil olması gerekenler hariç) gelirlerinden, KİT ve kamu bankaları gelirlerinden, kira gelirlerinden ve bunun gibi diğer gelirlerden oluşur.

03.1 Mal Ve Hizmet Satış Gelirleri

03.2 Malların Kullanma Veya Faaliyette Bulunma İzni Gelirleri

03.3 Kit Ve Kamu Bankaları Gelirleri

03.4 Kurumlar Hasılatı

03.6 Kira Gelirleri

03.9 Diğer Teşebbüs Ve Mülkiyet Gelirleri? (ABSİR)

Analiz: Teşebbüs ve Mülkiyet Gelirleri Bütçesi 5 milyon TL?den 8 yılda %185 artarak 2016 yılında 13 milyona çıkmıştır. Teşebbüs ve Mülkiyet Gelirlerinin gelir bütçesi içindeki oranı da %5?ten %8?e çıkmıştır. Teşebbüs ve Mülkiyet Geliri gerçekleşmeleri ise 2009 yılında 5 milyon TL?den 8 yılda %160 artarak 2016 yılında 13 milyona çıkmıştır. Teşebbüs ve Mülkiyet Gelirlerinin toplam gelirler içindeki payı ise %8-%9 arasında olmuştur.

2012 yılında Teşebbüs ve Mülkiyet Gelirlerinde görülen anormal artışın / yüksekliğin sebebi raporun önceki bölümlerinde gösterildiği gibi gayrimenkul satış gelirlerinin Teşebbüs ve Mülkiyet Gelirleri içerisinde mal ve hizmet satış geliri olarak gösterilmesidir. Diğer bazı (2011 ve 2016 gibi) yıllarda da bu kadar fark edilecek büyüklükte olmasa da gayrimenkul satış gelirlerinin bu kalemde sehven (!) gösterilmiş olabilir.

2016 Faaliyet Raporundan (sh 51) ?Teşebbüs ve Mülkiyet Vergileri; Mal ve Hizmet Satış Gelirleri, Kira Gelirlerinden oluşmaktadır. 2016 yılı bütçesinde Teşebbüs ve Mülkiyet Vergileri için Toplam 13.450.000,00 TL tahmin edilmiş olup yılsonu tahsilatı 12.731.003,19 TL ulaşmış % 94,66 gerçekleşme sağlanmıştır.?

2012 yılındaki sıra dışı performans Bayrampaşa Belediyesinin 25 milyonluk taşınmaz satışını mal ve hizmet satışı içerisinde göstermesinden kaynaklanmış.

2009-2016 YILLARI ALINAN BAĞIŞ ve YARDIMLAR

TABLODA: Bayrampaşa Belediyesinin son 4 yılda aldığı bağış ve yardımlardaki performans dikkat çekici!

Tanım: ?Alınan bağış ve yardımlar, karşılıksız, geri ödemesiz ve zorunluluk esasına dayanmayan tahsilatları kapsar. Alınan bağış ve yardımların kredilerden farkı belirli bir vade sonunda geri ödeme yükümlülüğü getirmemesidir. Ayni olarak edinilenler bütçe geliri olarak kaydedilmeyecektir?.

04.1 Yurt Dışından Alınan Bağış Ve Yardımlar

04.2 Merkezi Yönetim Bütçesine Dahil İdarelerden Alınan Bağış Ve Yardımlar

04.3 Diğer İdarelerden Alınan Bağış Ve Yardımlar

04.4 Kurumlardan Ve Kişilerden Alınan Yardım Ve Bağışlar

04.5 Proje Yardımları

04.6 Özel Gelirler? (ABSİR)

Analiz: Alınan Bağış ve Yardımlar kaleminde 2013 yılından itibaren büyük bir artış görülmektedir. Alınan Bağış ve Yardımlar Gelir Kalemi Şartlı ve şartsız bağış ve yardımlar, kişi ve kurumlardan alınan bağış ve yardımlar olarak sınıflandırılırlar. Faaliyet raporlarında bağış ve yardımların niteliğine ilişkin açıklama yapılmadığı için değerlendirme yapılamamaktadır.

Bu bağış ve yardımlar acaba hangi kişi ve kurumlardan hangi şartlarla alınmış?

2009-2016 YILLARI SERMAYE / YATIRIM GELİRLERİ

*Bu tutar 25.000.000 TL 2012 yılında yanlışlıkla(!) Teşebbüs ve Mülkiyet Gelirleri içerisinde gösterilmiştir.

Tanım: ?Devletin sahip olduğu sabit sermaye varlıklarının, stokların, arsa, arazi ve gayri maddi varlıkların satışından elde edilen gelirler sermaye geliri olarak bu ana bölümde sınıflandırılacaktır.

Devletin mülkiyetinde olan bina, arazi ve arsaların satışından elde edilen gelirler ve Devlet mülkiyetinde bulunan bina, arazi ve arsaların dışındaki sabit sermaye varlıklarının (taşıtlar, makine-teçhizat gibi menkul mallar ve diğerleri) satışından elde edilen gelirler bu bölüme kaydedilecektir.

06.1 Taşınmaz Satış Gelirleri

06.2 Taşınır Satış Gelirleri

06.3 Menkul Kıymet Ve Varlık Satış Gelirleri

06.9 Diğer Sermaye Satış Gelirleri? (ABSİR)

Analiz: Sermaye Gelirleri taşınır ya da taşınmaz varlık satışlarından oluştuğu için olağan faaliyet geliri değildir. Bu sebeple her yıl bir önceki yılla bağlantılı şekilde bir düzen içinde gerçekleşmez. Grafikte görüldüğü üzere Bayrampaşa Belediyesi sadece 2009, 2015 ve 2016 yıllarında Sermaye Geliri elde etmiştir. Ancak Mali Bilgilerin Güvenilirliği başlığı altında gösterildiği üzere BB (incelediğimiz) 2012 yılında 25 milyon TL?nin üzerindeki gayrimenkul satışını Sermaye Gelirleri altında değil Teşebbüs ve Mülkiyet Gelirleri altında göstermiştir. Bu ise Bayrampaşa Belediyesinin diğer yıllarda da Sermaye Gelirlerini doğru şekilde mali tablolara yansıttığı konusunda güveni zedelemiştir.

Tabloda görüldüğü üzere 20215 yılında bütçe 66.150 TL olarak ön görülmüş ama yıl içerisinde ne oldu ise ani bir karar ile 11.845.500 TL gayrimenkul satışı ile % 17907 gerçekleşme oranı yakalanmıştır.

Yine Tabloda 2016 yılında bütçe 100.000 TL olarak ön görülmüş % 14.446 ile 14,445586 TL ile gerçekleşmiştir.

Bu tabloyla ilgili şu sonuçları çıkartabiliriz.

Genel siyasete hâkim olan ani karar vermeler ( Bir gece ansızın gelebiliriz, bir gece ansızın vurabiliriz) anlayışı, Bayrampaşa?da bir gece ansızın satabiliriz halini almıştır.

2009-2016 YILLARI BORÇ STOKU

Yabancı Kaynakların 1 yıldan az vadeli olanları kısa vadeli yabancı kaynak, 1 yıldan uzun vadeli olanları uzun vadeli yabancı kaynak olarak tanımlanmaktadır.

Bayrampaşa Belediyesinin borçları 2016 yıl sonu itibariyle kısa vadeli borçların 33 milyon TL?ye, uzun vadeli borçların ise 76 milyon TL?ye çıktığı görülmektedir.

Bayrampaşa Belediyesi 2012-2016 arasındaki 5 yılda borçlarını 53,6 milyon TL?den 109 milyon TL?ye çıkararak borçlarda %103 oranında artış göstermiştir.

Bayrampaşa Belediyesinin 2009-2010 yıllarında borçları aşırılıklı olarak kısa vadeli borçlardan oluşurken 2011 yılından itibaren uzun vadeli borçların oranı %4?lerden %30?lara kadar çıkmıştır. Bu ise belediyenin borçlanma karşılığında faiz giderlerinin de artmasına sebep olmuştur.

Her Geçen Yıl Yatırıma Ayırdığı Pay Azalırken Borcun Artması Önemli Bir Başarı!

BAYRAMPAŞA BELEDİYESİ BORÇLANMA NEDENİ

Bayrampaşa Belediyesi 2015-2016 Faaliyet Raporlarında görüldüğü üzere ?cadde ve sokaklarda asfalt kaplama yapılması? gibi rutin hizmetlerini bile borçlanamadan yapamamaktadır.

Böyle bir sebeple borçlanmak, belki Anadolu?daki sıradan küçük belediyeler için normal görülebilir. Ama Dünyanın başşehri İstanbul?un merkezinde yer alan, sanayi ve ticaretin merkezi olan Bayrampaşa için bu ciddi bir sorundur.

Görünen o ki; Gök kubbede hoş bir sada bırakmak isteyenler gök kubbede pek hoş bir sada bırakamıyorlar.

BAYRAMPAŞA BELEDİYESİ?NİN DİĞER İLÇELERLE MALİ MUKAYESESİ

BAYRRAMPAŞA BELEDİYESİ 2009-2014 YILLARI NDA 6 YILIN ORTALAMASINA GÖRE

Mal ve Hizmet Alımının toplam giderlere oranında, İstanbul?da 39 İlçe Belediyesi arasında Şile?den sonra 2. sırada

Sermaye giderleri oranında Beykoz, Sarıyer, Çatalca ve Şile?nin önünde, sondan 5. sırada yani Bayrampaşa Belediyesi İstanbul İlçeleri arasında yatırıma en az pay ayıran 5. Belediyedir.

Faiz oranlarında 16. Sıradadır. Bayrampaşa Belediyesi Faiz sarmalı borç sarmalı içerisinde tamda Faiz Lobisinin istediği şekilde yönetilen bir Belediyedir.

Cari transferler oranında ise 23.sıradadır. Yani Bayrampaşa Belediyesi; Kâr Amacı Gütmeyen Kuruluşlara Yapılan Transferler, Hane Halkına Yapılan Transferler, Devlet Sosyal Güvenlik Kurumlarından Hane Halkına Yapılan Fayda Ödemeleri kaleminde hulasa daha anlaşılır şekliyle Fakir, fukaraya, yoksullara, ihtiyaç sahiplerine yardımda Sosyal Belediyecilikte İstanbul İlçeleri arasında %50 ye dahi girememiştir.

Bayrampaşa Belediyesinin mali durumu diğer ilçelerle mukayese edildiğinde karşımıza çok iç açıcı bir tablo çıkmamaktadır.

Kıymetli Basın Mensupları, Saygıdeğer Bayrampaşalılar.

Sunumda, tablolarda, grafiklerde, raporda ayrıntıları ile görüldüğü üzere Bayrampaşa belediyesi kötü yönetilmektedir. Belediyenin her yıl yatırımlara ayırdığı kaynaklar azalırken faize ve cari harcamalara ayırdığı pay artmaktadır. Belediyenin her yıl borcu artarken, buna karşılık bir yandan da taşınmazlarını sattığı için öz kaynakları/sermayesi azalmaktadır.

Bayrampaşa Belediyesi kötü mali yönetimi sebebiyle o hale gelmiştir ki, yol yapım, bakım onarımı, asfaltlama gibi hizmetleri bile ancak iller bankasından aldığı kredilerle yapabilmektedir. Hiç şüphesiz Bayrampaşa bu durumu hak etmemektedir.

Bu çalışma ile ortaya çıkan ?Halka hizmet hakka hizmettir? düsturu ile yola çıkıp ?İleri Belediyecilik Hizmetleri? hedeflerini önümüze koyan kadroların, ciddi bir savrulma içerisinde olduğu, metal yorgunluğun zirvesine çıktığı, ağacın kökü kururken yaprakları cilalamayla uğraştığı, ideal ve değerlerinden uzaklaştığıdır. Ve yine bu çalışma ile birlikte; Bayrampaşa Belediyesi?nin

Anlaşılmıştır.

Başarı; problemi bilmek, teşhis etmek, çözümü ortaya koymak, planlamak ve bu planı titizlikle uygulamaya bağlıdır.

Biz; Saadet Partisi olarak, Belediyelerde

Talep ve taahhüt ediyoruz. Saygılarımla

İsmail ACAR

Saadet Partisi Bayrampaşa İlçe Başkanı

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}